【财税】这个固定资产与财务人不得不说的故事

有些文里总有个能爱一生一世的人。

小二心想,没个爱一生一世的人,恋个物品也还行吧!

大背包翻来覆去,目光落在陪伴了388天的电脑,突然心酸,时代发展太快,今天捧在怀的电脑,明日是不是就淘汰不见。

之前描绘太多人与人之间感情的文字,

却忘了,如今那些绘制一生的感情何尝不是靠电脑来实现的。

但电脑这个固定资产,‘一生’和财务人又是如何纠缠?

#1、贴上标签的你,入了我的账本。#

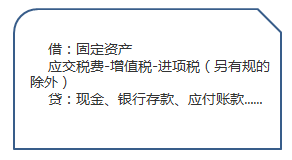

企业需要采购一批电脑,你在其中,完整的箱子,附有一张采购发票,可以用来抵扣。

我知那是你的身份,暂且取名小银,可好。

瞧,熟悉的将你记录。

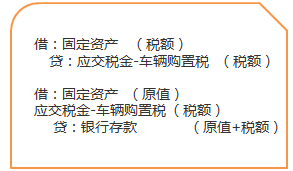

若有的税费可以计入固定资产原值,例如购买车辆时的购置税,账务处理如下:

#2、嘿,小银,该给你选什么折旧方法呢?#

电子设备,小银,三年。

因某些折旧方法计提的折旧,是不允许税前全额扣除的,建议采用:直线法计提折旧。简单好用!

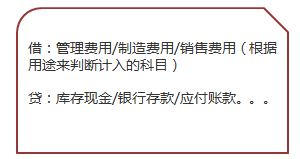

#3、小银使用期,折旧入什么科目?#

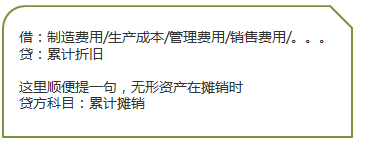

使用部门,办公室,入管理费用即可。

使用部门,若是销售、生产呢?

销售部时,入销售费用。

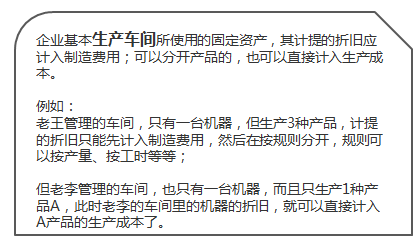

生产时,容我假设以下。

#4、其他部门需要小银,需做变更。#

小银,你可明白,不是不喜欢你,只是使用过程中,极有可能另个部门更需要你,变更后,会根据变更后的用途确认计提累计折旧入的科目。

#5、人会生病,小银也有不舒服时。#

虽说小毛病,只是这场诊疗费,该如何计入。

维修费用一般不高,直接计入当期损益。

#6、小银的第一次汇算清缴时。#

汇算清缴时,固定资产相关的影响因素有:

①折旧方法的确定,除另有规定外,只有直线法允许税前扣除。

②计提折旧的时间点,企业应当自固定资产增加月份的次月起计提折旧;减少的固定资产,应当自减少月份的次月起停止计提折旧。

③合理的净残值,企业应当根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。固定资产的预计净残值一经确定,不得变更。

④如果以上描述,存在会计处理与税收规定不一致的情况,就会涉及企业所得税纳税调整,在A105080 《资产折旧、摊销及纳税调整明细表》要填制相关栏次数据。

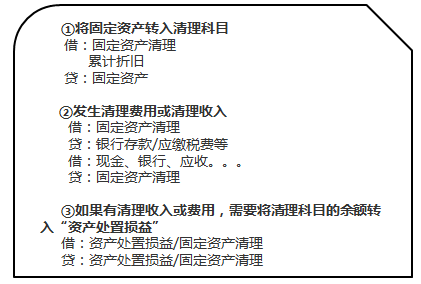

#7、突然觉得报废处理好残忍。#

时间真快,对企业无价值,只能走进报废的流程。

以往熟悉的步骤,因你而变的陌生。

终究,小银还是被我带进了报废点。

#8、也许另个地方,你依然有价值。#

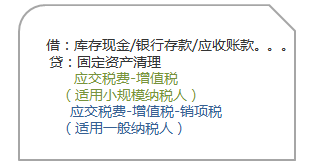

装车的瞬间,想再抱抱你,那个角落让你脏脏的没有光泽。

车子离开,小银被卖给另个主人,也许会再次发出银色光辉。

#补充说明#

1、一般纳税人销售自己使用过的固定资产,选择3%减按2%征收增值税的,应开具增值税普通发票,不得开具增值税专用发票。

2、纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。

3、一般纳税人销售自己使用过的固定资产,2018年5月1日之前按照17%税率征收增值税的,可开具增值税专用发票。之后,原适用17%税率的已经调整为16%,及时调整哦。

- 上一篇:【公告】关于部分T3、T6序列产品商务升级政策调整公告 2018/6/12

- 下一篇:U8 cloud V2.1重磅来袭!赶快过来看看! 2018/5/24